Dit artikel is een bijdrage van Martijn Keizer, onderzoeker consumentengedrag aan de Rijksuniversiteit Groningen.

Martijn Keizer

Een paar jaar geleden kreeg ik bij een overleg met een groep klantmanagers bij een schuldhulpverlener de vraag of er wetenschappelijk onderzoek was naar het verband tussen leesvaardigheid en financiële problemen. Ik ging op zoek, maar kon maar weinig bruikbare informatie vinden. Dat vonden de klantmanagers vreemd; zij hadden geen hard bewijs, maar hadden samen het idee dat onder hun cliënten leesvaardigheidsproblemen erg vaak voorkwamen.

Het onderzoek draait om de vraag:

Is er verband tussen leesvaardigheden en financiële problemen?

Deze observatie, en het gesprek dat we daarover hadden, vormden het begin voor het onderzoeksproject Lezen is niet Begrijpen, een project van de Rijksuniversiteit Groningen, gerechtsdeurwaardersbureau Syncasso BV, schuldhulpverleningsorganisatie Kredietbank Nederland en Stichting Lezen & Schrijven. Over de uitkomsten van dit project wil ik graag meer vertellen.

Hoe staat het met laaggeletterdheid in Nederland?

Om de context van dit onderzoeksproject duidelijk te maken is het goed om eerst kort in te gaan op leesvaardigheidsproblemen in de hele Nederlandse bevolking. In vergelijkbaar onderzoek wordt meestal het concept laaggeletterdheid gebruikt. Laaggeletterdheid is een term voor mensen die moeite hebben met lezen, schrijven en/of rekenen. Mensen die laaggeletterd zijn kunnen wel lezen en schrijven, maar beheersen deze vaardigheden niet op taalniveau 2F, een niveau dat overeenkomt met het eindniveau van het vmbo of mbo-niveau 2/3. Dit is het niveau dat door de overheid wordt gesteld als minimum om volwaardig aan de maatschappij te kunnen deelnemen. In Nederland gaat het in totaal om een groep van 2,5 miljoen volwassenen die moeite hebben met taal en/of rekenen, waarvan er ruim 1,9 miljoen moeite hebben met taal (Algemene Rekenkamer, 2016; peildatum 2012).

Dit betekent dat ongeveer 18% van alle Nederlanders als laaggeletterd wordt aangeduid.

Relatie tussen laaggeletterdheid en financiële problemen

Het doel van het eerste deel van het onderzoek was om te achterhalen hoe groot het percentage laaggeletterdheid zou zijn onder mensen met financiële problemen. Op basis van eerder onderzoek mag verwacht worden dat het percentage laaggeletterden onder mensen met financiële problemen hoger ligt dan gemiddeld. Zo laten Christoffels, Baay, Bijlsma en Levels (2016) zien dat langdurige armoede en afhankelijkheid van uitkeringen onder laaggeletterden veel vaker voorkomen dan onder niet-laaggeletterden en tonen Houtkoop, Allen, Buisman, Fouarge en Van der Velden (2012) aan dat laaggeletterden over het algemeen een zwakke inkomenspositie hebben. Deze onderzoeksuitkomsten suggereren dat laaggeletterdheid vaak samengaat met een zwakke financiële positie, en daarmee waarschijnlijk ook met financiële problemen.

Testen met de Taalmeter

Om te testen of dit inderdaad zo is in dit onderzoek aan groepen klanten van Kredietbank Nederland en Syncasso de Taalmeter voorgelegd. Dit is een testinstrument om leesvaardigheidsproblemen op te sporen. De klanten die deze Taalmeter invulden, kregen als uitkomst een score en een daaraan gekoppelde conclusie over hun leesvaardigheid. Klanten die op basis van hun score mogelijk leesvaardigheidsproblemen hebben, kregen als uitkomst een ‘indicatie laaggeletterdheid’. Tot onze schrik kreeg van de 557 deelnemers aan de Taalmeter maar liefst 50,3% een indicatie laaggeletterdheid als uitkomst. Een enorm verschil met de gehele Nederlandse bevolking, waarin ‘slechts’ 18% als laaggeletterd wordt aangeduid. Deze uitkomst toont aan dat laaggeletterdheid veel vaker lijkt voor te komen onder mensen met financiële problemen. Hieruit volgt dat organisaties die zich op deze groep richten rekening moeten houden met mogelijke leesproblemen in hun doelgroep.

Financiële problemen komen bij de helft van de laaggeletterden voor in het onderzoek van Martijn.

Impact leesvaardigheid op financiële problemen

Het tweede deelproject richtte zich op de impact van leesvaardigheidsproblemen op de omgang met financiële problemen. Om een beeld te krijgen van de manier waarop een beperkte leesvaardigheid de omgang met financiële problemen beïnvloedt, is een serie groepsgesprekken opgezet waaraan klanten van Kredietbank Nederland deelnamen. Dit waren allemaal klanten die in het eerste onderdeel van het onderzoek een ‘indicatie laaggeletterdheid’ als uitkomst van de Taalmeter hadden gekregen. Tijdens deze groepsgesprekken werd uitgebreid gesproken over de rol van leesvaardigheidsproblemen bij de omgang met financiële problemen. Dit gebeurde in twee stappen: eerst werden de moeilijkheden die een beperkte leesvaardigheid veroorzaakt besproken, gevolgd door mogelijke oplossingen om de omgang met financiële problemen gemakkelijker te maken.

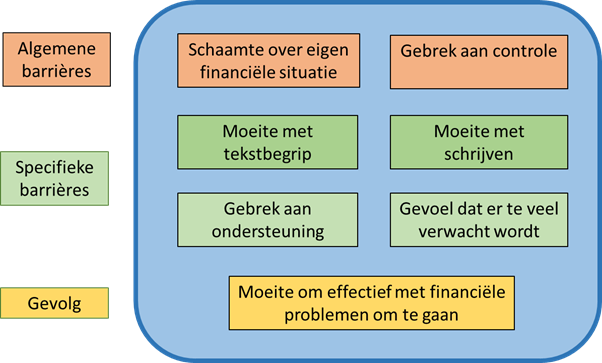

Barrières

De belangrijkste problemen die werden benoemd door de deelnemers aan de gesprekken staan in de figuur hieronder. De bovenste problemen in de figuur, Schaamte en Gebrek aan controle, zullen heel herkenbaar zijn: deze problemen spelen bij heel veel mensen met financiële problemen, met of zonder leesvaardigheidsprobleem.

De problemen daaronder zijn specifieker voor mensen die moeite hebben met lezen. De eerste twee, Moeite met tekstbegrip en Moeite met schrijven, liggen voor de hand: als je niet goed kunt lezen en/of schrijven maakt dat het moeilijker om bijvoorbeeld documenten te begrijpen en formulieren in te vullen. Dat leidde er volgens deelnemers vaak toe dat processen langer duurden omdat verkeerd ingevulde formulieren niet verwerkt werden of omdat ze niet begrepen wat er precies van hen werd verwacht en daarom niet op de verwachte manier reageerden.

Hier zaten twee andere barrières aan vast die ook vaak werden genoemd: een ervaren Gebrek aan ondersteuning en het Gevoel dat er te veel verwacht wordt. De deelnemers gaven, soms op boze toon, aan dat er bij schuldhulpverleners maar weinig begrip voor en interesse in hun leesprobleem leek te zijn.

Mogelijke oplossingen

Met meer begrip en een beetje hulp (bijvoorbeeld samen een formulier invullen in plaats van het opsturen, een vaste contactpersoon aanstellen die gebeld kan worden als er iets onduidelijk is) zou het volgens de deelnemers gemakkelijker worden voor mensen met een leesprobleem om hun financiële problemen op te lossen.

Naast een vaste contactpersoon en hulp bij het invullen van formulieren werd door de deelnemers ook sterk benadrukt dat teksten leesbaarder gemaakt moeten worden. Hierdoor kunnen brieven en e-mails beter begrepen worden.

Zo leidt een gebrek aan tekstbegrip minder vaak tot problemen bij de omgang met financiële problemen. Bij deze oplossingsrichting passen de volgende concrete aanbevelingen van deelnemers om brieven en e-mails begrijpelijker te maken:

- Gebruik simpele woorden

- Schrijf korte, eenduidige brieven

- Gebruik pictogrammen ter ondersteuning van de tekst

- Bied een duidelijke structuur aan

Opvallend aan deze suggesties is de overlap die ze vertonen met suggesties die voortgekomen zijn uit ander onderzoek naar het verbeteren van de leesbaarheid van geschreven taal. Deze overeenkomsten versterken de suggesties van de deelnemers, omdat ze laten zien dat de ideeën die uit de focusgroepen voortgekomen zijn, ook breder door experts gedragen worden.

Een tweede richting is het aanpassen van de dienstverlening van organisaties. Deelnemers aan de focusgroepen gaven verschillende manieren aan waarop organisaties hun dienstverlening zouden kunnen aanpassen om zo mensen met leesvaardigheidsproblemen beter te faciliteren. Deze suggesties kunnen samengevat worden in drie verschillende aanbevelingen:

- Ondersteuning aanbieden en individueel contact stimuleren

- Bij individueel contact ingaan op de situatie van het individu

- Wegnemen van stressverhogende factoren bij contact over schulden

Opvallend aan deze tweede oplossingsrichting is dat de deelnemers aanpassingen in de dienstverlening zowel zoeken in het vergroten van de aandacht voor leesvaardigheidsproblemen onder medewerkers van organisaties als in het concreet aanpassen van de manier waarop organisaties communiceren. De gesuggereerde aanpassingen in de dienstverlening zijn niet alleen praktisch van aard; de behoefte om serieus genomen te worden als persoon met een belangrijk probleem komt ook duidelijk naar voren.

Tips voor schuldhulpverleners

Voor mensen die in de schuldhulpverlening actief zijn zitten hier belangrijke suggesties in. De groepsgesprekken gingen vooral over het formele traject van een schuldhulpverleningsorganisatie, maar ook voor informele hulpverleners zitten er belangrijke suggesties in. Een van de belangrijkste is om problemen te bespreken en vervolgens hulp aan te passen op de behoefte van de cliënt.

Belangrijke tip: maak problemen (indirect) bespreekbaar en pas daarna de hulp

aan op de behoefte van de hulpvrager.

Dat kan spannend zijn – door het taboe dat rond leesvaardigheidsproblemen hangt is het niet gemakkelijk om iemand zomaar te vragen of hij/zij eigenlijk wel kan lezen. Maar door dat indirecter te bespreken, bijvoorbeeld door te vragen of het invullen van een formulier wel lukt of door zelf aan te bieden daar wel even mee te kunnen helpen, kan het onderwerp bespreekbaar gemaakt worden. Dit maakt de samenwerking daarna een stuk duidelijker.

Meer informatie over dit onderzoeksproject en de uitkomsten is te vinden op www.lezenisnietbegrijpen.nl