Het moet heel raar lopen willen er in de komende kabinetsperiode geen besluiten vallen over een verdere verhoging van het wettelijk minimumloon en over een (geleidelijke) afschaffing en

vervanging van het toeslagenstelsel. Dit blijkt uit een inventarisatie van de verkiezingsprogramma’s van tien politieke partijen waarvoor op 22 november de stembussen open gaan. Vrijwel al deze

partijen hebben een, vaak uitvoerige, paragraaf in hun programma’s opgenomen over de

schuldenproblematiek met soms verrassende voornemens. Twee partijen (ChristenUnie en CDA) onderstrepen het belang van vrijwilligersorganisaties in de schuldhulp en noemen daarbij

SchuldHulpMaatje bij naam.

Verrassende voornemens

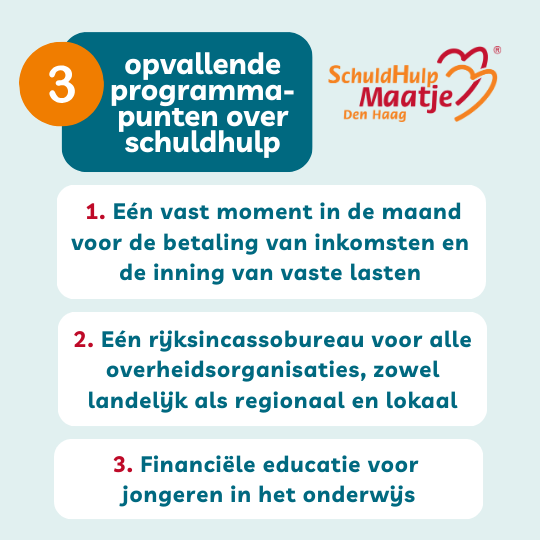

Déze voornemens komen we relatief vaak tegen in de verkiezingsprogramma’s:

- Eén vast moment in de maand voor de betaling van inkomsten en de inning van vaste lasten

- Een rem op (soms een geheel of gedeeltelijk verbod van) de verkoop van consumentenproducten op afbetaling

- Een verbod op of beperking van het doorverkopen van schulden

- Vereenvoudiging, toegankelijker maken en harmonisering van armoederegelingen

- Aanpakken van de “schuldenindustrie”: strengere regels voor de partijen die rente, kosten en boetes bij schulden als hun verdienmodel hebben, zoals incassobureaus, deurwaarders en

verstrekkers van consumptief en -afbetalingskrediet

- Eén rijksincassobureau voor alle overheidsorganisaties, zowel landelijk als regionaal en lokaal

- Ook alle geledingen van de overheid moeten zich matigen en zich socialer opstellen bij het innen van vorderingen

- Verbetering van de kwaliteit, de toegankelijkheid en de armslag van de schuldhulpverlening

- Financiële educatie voor jongeren in het onderwijs

Wat staat er over schuldhulpverlening in de verkiezingsprogramma’s?

Als de manier waarop schuldhulpverlening geregeld zou moeten worden voor jou van belang is, is het goed om dit te weten. Dit zijn de belangrijkste punten uit de schuldenparagrafen in de

verkiezingsprogramma’s van de tien politieke partijen (op alfabet):

BBB

BBB wil een rem op de schuldenindustrie waarin bedrijven geld verdienen aan de schulden van mensen die al in de problemen zitten. Het doorverkopen van vorderingen van burgers wordt

verboden en het recht van dagvaarding door incassobureaus wordt beperkt. Onderzoek naar

geregistreerde schuldhulpregeling met als doel voorkomen dat mensen in geldnood nog verder in de problemen komen door nog verder oplopende schulden. “We zetten ook in op duidelijke

voorlichting om beter met geld om te gaan.”

ChristenUnie

Strengere regels voor afbetalingsdiensten en op termijn een verbod. Vroegsignalering van schulden door de vastelastenpartijen moet verder ontwikkeld worden. Gemeenten moeten daarvoor meer instrumenten krijgen. Geen wanbetalersregeling Zorgverzekeringswet meer. Maximale kredietrente tot 3% boven de kapitaalmarktrente. Doorverkoop van schulden aanpakken.

Financiële educatie op middelbare scholen. Een einde aan de incasso-industrie van incassobureaus, deurwaarders en schuldopkopers. De deurwaarder krijgt een zorg- en meldplicht. Een sociaal tarief voor deurwaarders en een plafond voor incassokosten. Er komt een krediettaks waarbij de

kredietverstrekker een deel van het verleende bedrag moet afdragen aan een preventie-

/schuldenfonds.

Er komt één Rijksincasso die alle overheidsvorderingen gezamenlijk beheert en int. Er wordt altijd de mogelijkheid aangeboden tot een termijnbetaling. Voor veel mensen is de drempel naar de

schuldhulpverlening van de gemeente te hoog. De rol van vrijwilligers moet beter worden

verankerd in het schuldhulpverleningsbeleid. Voor veel mensen met schulden is de drempel naar

vrijwilligersorganisaties, zoals Schuldhulpmaatje, kleiner. Schuldhulpmaatjes worden vaker ingezet om naast iemand met schulden te staan en deze gedurende het hele traject te begeleiden. Maar het mag geen wegschuiven worden naar de vrijwilliger. De rolverdeling moet vast komen te liggen

binnen een plan van aanpak, zodat iedereen weet wat hij kan verwachten en de professional verantwoordelijk blijft.

Geen voorkeurspositie voor de overheid. Overheidsorganisaties, waaronder de Belastingdienst, zijn de grootste schuldeisers en ook vaak zelf een sta-in-de-weg bij het oplossen van schulden. Door

normalisering van hun positie is een schuldenregeling eerder mogelijk. Saneringskredieten moeten vaker worden ingezet in schuldsanering. Gemeenten mogen geen schuldenregeling aanbieden

onder het Vrij te laten bedrag. Verkort de maximale termijn om tot minnelijke schuldregeling te

komen. Deze fase zou niet langer mogen duren dan 6 maanden. Nazorg krijgt een betere wettelijke verankering in de Wet gemeentelijke schuldhulpverlening.

CDA

Meer en beter gerichte ondersteuning nodig voor mensen die dreigen in de problemen te komen of daar al in zitten. Een wirwar aan goede initiatieven en regelingen voor advies en hulp bij financiële zaken maakt het voor veel burgers complex om de juiste hulp te vinden. Het CDA is voorstander

van een nieuw lokaal georganiseerd loket voor informatie, advies en hulp bij financiële zaken. Dit loket biedt zowel hulp aan mensen met schulden als hulp aan minima en middeninkomens die

advies zoeken bij het regelen van geldzaken. Het loket kan de schakel vormen tussen alle bestaande initiatieven en begeleid mensen naar de juiste regelingen.

Bestrijden van de schuldenindustrie. Het moet makkelijker worden voor mensen die in de schulden zitten om eerder de stap te zetten naar hulp. Om hulp vragen wordt makkelijker als de overheid leert samenwerken met maatschappelijke organisaties die gezinnen helpen uit de schulden te komen,

zoals schuldhulpmaatjes en de diaconie van de kerk.

Het ondersteunen van mensen met schulden wordt niet meer overgelaten aan de markt.

Schuldhulpverlening is een taak van publieke of maatschappelijke organisaties. Het verdienmodel achter de schuldenindustrie wordt aangepakt. Boetes bij te laat betalen worden beperkt en

woekerrentes verboden. Fintech-aanbieders van uitgesteld betalen en gokaanbieders die de veroorzakers zijn van veel schulden, worden zwaarder gereguleerd en belast.

Het aanvragen van inkomensregelingen wordt eenvoudiger en voorspelbaarder. Waarbij wordt

uitgegaan van vertrouwen zonder zware en kostbare, maar steekproefsgewijze controles. Samen met het bedrijfsleven werken aan het bewustzijn om schulden tijdig te signaleren en samen met sociale diensten en maatschappelijke organisaties passende hulp te organiseren. Gemeenten moeten de

ruimte hebben om alle schulden van gezinnen en andere huishoudens over te nemen zodat een huishouden nog maar één schuldeiser heeft en er een overzichtelijke situatie overblijft.

D66

Armoederegelingen moeten toegankelijk en begrijpelijk zijn voor mensen en zo min mogelijk

papierwerk vragen. De groep mensen die niet gebruikt waar zij wel recht op hebben, is nog steeds te groot. Mensen kunnen met terugwerkende kracht gebruikmaken van armoederegelingen. Elke

gemeente moet in ieder geval een minimum aan armoederegelingen bieden, zodat iedereen recht heeft op voldoende hulp.

Uitkeringen en toeslagen op een vast moment uitbetalen en incasso’s zoveel mogelijk op een vast moment afschrijven, zodat mensen een goed overzicht van hun inkomen en lasten hebben.

Menswaardige en zo efficiënt mogelijke hulp bij financiële nood, onder meer via het kwijtschelden of opkopen van een schuld, kan ervoor zorgen dat het niet van kwaad naar erger gaat in een gezin. Online bestellen op afbetaling (Buy Now, Pay Later-diensten) wordt beter gereguleerd en

doorlopende leningen voor luxegoederen worden ontmoedigd. Er komt ook een zorgplicht bij de schuldeiser als hieruit schulden ontstaan. “We zetten in op financiële geletterdheid bij jongeren, als een belangrijk instrument om schulden tegen te gaan. Financiële begeleiding moet beschikbaar zijn bij ingrijpende gebeurtenissen (zoals op jezelf gaan wonen) en er wordt nog meer ingezet op

vroegsignalering.”

Kredietregistratie wordt een wettelijke taak met publieke waarborgen. Na het doorlopen van het wettelijke of het minnelijke schuldsaneringstraject, komt de registratie in het BKR automatisch te vervallen, zodat schulden je niet blijven achtervolgen. Schuldhulpverlening moet breder

toegankelijk worden, ook voor ondernemers en mensen met beginnende schulden. Daarnaast moeten mensen met een hoger inkomen of een koophuis ook toegang hebben tot

schuldhulpverlening. Schuldhulpverlening moet mensen weer perspectief geven met één traject, één plan en één regisseur.

Er komt een keurmerk voor bewindvoerders en het samenvoegen van het minnelijke- en wettelijke schuldhulptraject wordt doorgezet. Er wordt alleen getoetst door de rechter als dat strikt

noodzakelijk is. De ‘pauzeknop’ waarmee mensen met schulden een aflossingspauze kunnen krijgen van twee maanden per jaar, wordt wettelijk verankerd. Werken met saneringskredieten wordt de standaard bij alle schuldregelingen. Bij schulden bij de overheid moet er meer oog komen voor

voldoende leefgeld bij betalingsregelingen.

FvD

Voorkomen van problematische schuldenlasten bij mensen in armoede. “Wij zijn voor

zelfredzaamheid, maar ook voor het voorkómen van een problematische schuldenlast bij mensen in armoede of een (zeer) beperkt inkomen. Wanneer mensen in de bijstand niet zelfredzaam zijn, is

broninhouding van woninglasten, nutsvoorzieningen en de zorgverzekering een optie. Er moet een betere koppeling zijn tussen inkomsten, kredietwaardigheid en schuld om te zorgen dat schulden

niet eeuwig kunnen oplopen door woekerrentes of boetebedingen.”

GL/PvdA

De ondergrens bij gemeentelijke armoederegelingen wordt gelijkgetrokken door het hele land.

Ingezet wordt verder op gemeentelijke loketten waar mensen in één keer overzicht krijgen waar zij recht op hebben en waar zij alle regelingen in één keer en met één formulier kunnen aanvragen.

Vast betalings- en incassomoment voor alle uitkeringen, toeslagen en andere

inkomensondersteuning evenals voor zorgpremie, lokale lasten, sociale huren, verzekeringen, energie, water en betalingsregelingen bij de Rijksincassodienst.

Consumentenkredieten en woekerrentes aan banden. Afbetalingsconstructies worden in de winkel verboden en elders flink beperkt. Meer aandacht voor financiële educatie op scholen.

Stop op handel in schulden door incassobureaus. Verlagen maximale incassokosten en rente op

krediet. Deurwaarders in overheidsdienst en één deurwaarder per regio. Deurwaarders krijgen een wettelijke taak om schulden te helpen voorkomen en worden verplicht om melding te maken bij de gemeentelijke schuldhulp.

Overheidsinstanties stoppen met excessieve boetes op wanbetaling, en er komt één

Rijksincassodienst die betalingen int voor de Belastingdienst, het UWV, SVB, DUO, het CAK, CJIB, waterschappen en gemeenten. Er komt één portaal voor alle openstaande boetes, schulden,

heffingen en dagvaardingen. Zorgverzekeraars dragen klanten met een betaalachterstand niet langer over naar het CAK, maar aan de gemeente.

Schuldhulpverlening alleen door partijen zonder winstoogmerk. Financiering van bewindvoering uit algemene middelen.

Landelijke pauzeknop inning nieuwe schulden zodra je hulp vraagt. Bij acceptatie schuldhulp vervalt beslag op loon, goederen of uitkering. Iedereen die onder het sociaal minimum dreigt te komen door schulden, krijgt automatisch recht op een betalingsregeling. Meer ruimte om

betalingsregelingen af te dwingen bij schuldeisers.

Verhoging beslagvrije voet tot het sociaal minimum en hulp met afbetaling problematische

schulden. Landelijke richtlijnen en meer geld voor nazorg. Een commissie gaat de mogelijkheid voor een generaal pardon onderzoeken. Huisuitzettingen mogen alleen nog bij criminele activiteiten en niet meer wegens betaalachterstanden. Het afsluiten van gas, water en licht wordt verboden.

Lastenverlichting voor jongeren met studieschuld.

NSC

Steeds meer mensen kampen door dalende inkomsten, prijsstijgingen en betalingsachterstanden met problematische schulden. Door boetes en incassokosten belanden veel mensen in een

‘schuldenfuik’. Er is veel geld en aandacht beschikbaar voor deze problemen, maar de resultaten blijven achter. NSC streeft naar een significante daling van het aantal huishoudens met

problematische schulden op korte termijn en naar een halvering van deze groep in 2030. Kopen op krediet wordt ontmoedigd door betere voorlichting via overheidscampagnes en door strengere

regelgeving voor kopen op afbetaling. De wettelijke normen voor de maximale rente en maximale incassokosten worden fors aangescherpt, zodat kleine schulden niet kunnen oplopen tot enorme

onbetaalbare schulden.

Werkgevers die te maken krijgen met loonbeslagen en die hun werknemers met problematische schulden willen helpen, krijgen meer armslag. Er komen duidelijke regels voor wanneer hulp niet

als belastbaar loon beschouwd wordt. Hierbij kan worden gedacht aan budgetcoaching en juridische hulp. De overheid en semipublieke organisaties zijn grote schuldeisers, maar de afhandeling van schulden, betalingsregelingen en incasso vindt versnipperd plaats. Overheidsorganisaties zorgen ervoor dat mensen op één plek hun schuld afbetalen. De Belastingdienst en andere organisaties

houden zich aan de beslagvrije voet, het absolute minimum dat iemand nodig heeft om te kunnen leven. Samen met gemeenten is te bezien hoe het bereik en de effectiviteit van de

schuldhulpverlening kan worden verbeterd.

PVV

Steeds meer mensen, werkend en niet-werkend, van minima tot modaal, krijgen de eindjes niet meer aan elkaar geknoopt. De PVV zet in op een forse lastenverlaging.

SP

“Met een landelijk aanvalsplan gaan we armoede en schulden bestrijden en ook voorkomen. Armoede onder kinderen moet zo snel mogelijk worden uitgebannen.” Mensen met schulden worden voortaan beter geholpen, door goede en toegankelijke schuldhulpverlening en met één herkenbaar verwijsloket. Incassobureaus die zich misdragen verliezen hun vergunning.

Deurwaarders en bewindvoerders mogen niet langer commercieel zijn, dit wordt een publieke taak. De maximale rente op kredieten wordt verlaagd.

VVD

Iedereen met schulden moet perspectief houden op een oplossing. Het doorverkopen van schulden als verdienmodel wordt tegengegaan. ‘Buy Now, Pay Later’-constructies worden streng

gereguleerd. Dit wordt voor minderjarigen of bij grote bedragen verboden. “We verlagen de maximaal toegestane boetes bij het missen van een betaling. En we verplichten het vooraf actief

attenderen van gebruikers over de kosten en rentes. Het niet-gebruik van sociale regelingen is veel te hoog. Dat pakken we aan. Het kan bijvoorbeeld niet zo zijn dat iemand in armoede leeft omdat sociale diensten geen contact mogen opnemen.”

Bij geldproblemen moet er snel hulp komen. “Daarom zetten wij in op vroeg signaleren van

schulden. We willen werkgevers en gemeenten helpen om beginnende schuldenproblematiek sneller op te sporen en dit effectief op te pakken voor de situatie escaleert.”

Laagdrempelige ingang naar de schulphulpverlening. Gemeentes moeten in gesprek gaan met mensen die hun brieven niet beantwoorden en structurele betalingsachterstanden hebben. Ook moet

er een meldplicht bij de gemeente zijn voor aanbieders van vaste lasten als rekeningen structureel niet betaald worden.

Het armoede- en schuldenbeleid van gemeenten moet gericht zijn op het zo snel mogelijk ontzorgen van mensen met problematische geldzorgen. Wij willen dat professionals zo vroeg mogelijk

meehelpen om orde op zaken te stellen en zo nodig overgaan op schuldhulpverlening.

Na een schuldhulpverleningstraject is de kans op terugval groot. “We willen dat mensen weerbaar gemaakt worden tegen terugkerende armoede. Gemeenten moeten deze doelgroep extra goed in de gaten houden en contact onderhouden om de geldsituatie bespreekbaar te houden. Daarom zetten wij in op vroegsignaleren van schulden. We willen werkgevers en gemeenten helpen om

beginnende schuldenproblematiek sneller op te sporen en effectief op te pakken.”