Alle inkomensverruimende maatregelen van het kabinet leiden ertoe dat ook het Vrij te laten bedrag (Vtlb) in de schuldsaneringstrajecten, evenals de Beslagvrije voet (Bv) per 1 januari zijn veranderd. In de meeste gevallen pakken Vtlb en Bv hoger uit, zodat de hulpvragers in schuldsanering of zij die te maken hebben met een beslag op hun inkomen wat meer financiële ruimte krijgen.

Het Vtlb is het deel van het inkomen dat niet gebruikt mag worden voor de sanering van schulden. Het wordt toegepast in de wettelijke schuldsanering (Wsnp; die via de rechter wordt opgelegd), maar ook in de minnelijke schuldsanering (Msnp; die door de gemeenten wordt uitgevoerd). In beide trajecten moet voor alle schulddossiers dit voorjaar een nieuwe Vtlb worden berekend. Voor Wsnp-trajecten moet dat voor 1 maart gebeuren en voor Msnp-trajecten voor 31 mei. Valt het Vtlb op het moment van berekenen hoger uit, dan geldt dit met terugwerkende kracht tot 1 januari 2024. Bij een Vtlb dat lager uitvalt geldt de datum dat het nieuwe Vtlb bekend is gemaakt aan de hulpvrager.

In de meeste gevallen geldt dat de aanpassingen door de schuldregelaars worden uitgevoerd. Maar gegarandeerd is dat niet, dus het kan geen kwaad als schuldhulpmaatjes alert zijn dat voor hun hulpvragers in saneringstrajecten de nieuwe Vtlb’s worden toegepast. Hetzelfde geldt voor maatjes van hulpvragers bij wie beslag is gelegd op het inkomen. Als het goed is past de beslagleggende deurwaarder de beslagvrije voet uit zichzelf aan, maar ook hier gebeurt dat niet altijd vanzelf. Dan moet hiervoor bij de deurwaarder worden aangeklopt.

Per 1 januari veranderen weer de nodige inkomensregelingen, al zijn er ditmaal geen revolutionaire wijzigingen aan de orde. Er wordt gesleuteld aan de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Het energieplafond verdwijnt, maar het Tijdelijk Noodfonds Energie wordt voor de komende winter weer opgetuigd.

Verhoging van het wettelijk minimumloon Een belangrijke verandering voor 2024 is de invoering van het uniforme uurloon voor minimumloners. Anders gezegd: een wettelijk minimumuurloon in plaats van een minimumloon per maand, week of dag.

Sinds 1 juli 2023 is het wettelijk minimumloon €1.995 bruto per maand, ongeacht de duur van de werkweek. Afhankelijk van de duur van de werkweek variëren de bruto uurlonen als volgt:

€12,79 bij een werkweek van 36 uur

€12,12 bij een werkweek van 38 uur

€11,51 bij een werkweek van 40 uur

Voor alle werknemers van 21 jaar en ouder wordt het minimumloon vanaf 1 januari 2024 € 13,27 bruto per uur. Ook oproepkrachten en buitenlandse personeelsleden mogen niet minder uitgekeerd krijgen dan het minimumloon.

Ook uitkeringen omhoog De uitkeringen die aan het minimumloon zijn gekoppeld, zoals de bijstand, de Wajong en de AOW, stijgen ook. Voor de netto bijstandsuitkering betekent dat een stijging van € 130 per maand voor gehuwden/samenwonenden en € 90 per maand voor alleenstaanden. De premie voor de basiszorgverzekering stijgt naar verwachting gemiddeld met € 9 per maand.

Huurtoeslag De maximale huurtoeslag bij een laag inkomen gaat € 30 tot € 50 per maand omhoog tot maximaal € 5.778 euro per jaar, afhankelijk van de hoogte van de huur en de samenstelling van het huishouden. Bij een hoger inkomen zal de stijging lager uitvallen. De inkomensgrens voor de huurtoeslag gaat bovendien met zo’n 1.250 euro omhoog, waardoor ongeveer 35.000 extra huishoudens voor huurtoeslag in aanmerking komen.

Zorgtoeslag In 2023 was er een eenmalige verhoging van de zorgtoeslag. Die verdwijnt per 1 januari 2024. Hierdoor kan de maximale zorgtoeslag bij een laag inkomen dalen met € 20 tot € 30 per maand. Bij hogere inkomens kan de daling lager uitvallen.

Kindgebonden budget Het kindgebonden budget gaat voor de meeste huishoudens omhoog: voor het eerste kind met € 750 per jaar, voor het tweede en de volgende kinderen met € 883 per jaar en de opslag voor 12 t/m 17-jarigen met € 400 per jaar. Het maximale bedrag per kind komt daarmee op € 203 per maand voor ieder kind. Daarnaast wordt het extra bedrag voor kinderen van 12 t/m 15 jaar verhoogd naar € 57 per maand en voor kinderen van 16 t/m 17 jaar naar € 77 per maand. Het extra bedrag voor alleenstaande ouders wordt verlaagd met € 51 naar € 290 per maand. Of er recht is op kindgebonden budget en op hoeveel is afhankelijk van het inkomen, het aantal kinderen en hun leeftijd.

Loop geen geld mis, doe een proefberekening Het komt nog veel te veel voor dat mensen toeslagen mislopen waar ze wel recht op hebben. Wie eenmaal één of meer toeslagen ontvangt, kan er redelijk gerust op zijn dat er in een volgend jaar geen (andere) toeslagen worden gemist. Voor hulpvragers die geen enkele toeslag ontvangen loont het zeker de moeite na te gaan of ze misschien toch recht hebben op een toeslag. Daarvoor is weer een rekenmodule beschikbaar op: www.toeslagen.nl/proefberekening. Aanvragen van toeslagen via MijnToeslagen op de site van de Belastingdienst.

Tijdelijk Noodfonds Energie De energietoeslag van € 1300 in 2023 voor financieel kwetsbare huishoudens vervalt in 2024. Ook het prijsplafond stopt volgend jaar. Huishoudens met hoge energiekosten en lagere inkomens kunnen volgend jaar toch op extra steun rekenen. Het Tijdelijk Noodfonds Energie komt namelijk weer in de lucht. Dit fonds betaalt een deel van de energierekening. Of men in aanmerking komt en welk bedrag het Noodfonds betaalt, hangt af van het inkomen en de energierekening. Momenteel wordt de uitvoering van het fonds gereed gemaakt voor het komende winterseizoen. Meer informatie vind je op de website van het fonds: www.noodfondsenergie.nl.

Energiebelasting op gas en elektra Er komt een verlaging van het tarief in de (nieuwe) eerste schijf van de energiebelasting op elektriciteit. De energiebelasting op gas gaat echter omhoog. Per saldo zullen de meeste huishoudens duurder uit zijn. Denk bij een gemiddeld verbruik aan zo’n € 5 per maand.

En verder..

Inkomensafhankelijke combinatiekorting uitgesteld De geleidelijke afschaffing van de inkomensafhankelijke combinatiekorting (IACK), een belastingkorting voor gezinnen met werkende ouderparen, wordt uitgesteld. De “uitfasering” vindt nu plaats vanaf 2027. Hiermee wordt aangesloten bij het feit dat het nieuwe kinderopvangstelsel twee jaar vertraagd is en in 2027 ingaat. In 2024 wordt de heffingskorting IACK nog verhoogd tot € 2.953 (2023: € 2.694) en het startinkomen tot € 6.080 (2023: € 5.547).

Geen accijnsverhoging De Tweede Kamer heeft een stokje gestoken voor de geplande accijnsverhoging per 1 januari 2024 voor benzine, diesel en LPG. Daarmee is een accijnsverhoging per liter benzine met bijna 21 eurocent voorkomen.

SchuldHulpMaatje Den Haag start pilot fasering in begeleiding hulpvragers

Geplaatst op 18 december 2023

Alhoewel ieder traject natuurlijk maatwerk is en blijft, willen we stapsgewijs meer structuur en mijlpalen aanbrengen in de begeleiding van hulpvragers, als leidraad voor zowel hulpvragers als maatjes en coördinatoren. Daarom splitst SchuldHulpMaatje Den Haag in 2024 de begeleiding van hulpvragers op in een stabiliseringsdeel en een ontwikkelingsdeel, dit is vergelijkbaar met de gemeentelijke schuldhulpverlening. Daarnaast hebben we gemerkt dat sommige hulpvragers behoefte hebben aan nazorg. Daarom is het nu ook mogelijk om aan het eind van een traject nazorg te krijgen als hulpvragers daar behoefte aan hebben.

Hoe ziet de trajectbegeleiding er in 2024 uit, in vergelijking met 2023?

Drie fasen Zoals de afbeelding Trajectbelegleiding 2024 laat zien, zijn er na de intake drie mogelijke startroutes:

Stabilisering: STA

Ontwikkeling: ONT

Nazorg: NAZ

Deze fasering vraagt ook een administratieve aanpassing in Sinc. Voorafgaand aan dossiernummers zullen er toevoegingen met de afkorting STA, ONT en NAZ komen, afhankelijk van de fase waarin een traject zich bevindt.

Stabilisatie -> Oranje traject We verwachten dat bij een groot deel van onze hulpvragers eerst stabilisatie (STA) moet plaatsvinden vanwege een zware hulpvraag. Als stabilisering het hoogst haalbare blijkt en er geen behoefte is aan nazorg, bijvoorbeeld met een toelating tot de gemeentelijke schuldhulpverlening of bewindvoering als succesvolle afsluiting van de begeleiding, dan blijft dit, net als in 2023, het enige dossier.

Voor het succesvol afsluiten van de stabiliseringsfase kunnen de volgende criteria worden gehanteerd:

er is een zo volledig als mogelijk overzicht van de schulden;

de inkomsten en uitgaven van de hulpvrager zijn in balans (er komen geen nieuwe schulden bij);

er zijn haalbare betalingsregelingen getroffen (of een betalingspauze overeengekomen) waar mogelijk, waaraan door de hulpvrager wordt voldaan.

Ontwikkeling –> Blauwe traject

Echter, sommige hulpvragers hebben een lichte hulpvraag, bijvoorbeeld een enkele betalingsachterstand en vooral een leervraag hoe erger te voorkomen. Zij krijgen straks meteen na de intake een ONT-dossier waarin het maatje kan loggen (blauwe pijl).

Als de hulpvrager na het leertraject zich nog niet zo zeker voelt, kan door de coördinator een NAZ-dossier (met hetzelfde dossiernummer) worden geopend, zodat het maatje nog af en toe kan checken of het goed gaat (via lichtblauwe pijl -> groene pijl).

Nazorg -> Groene traject Als er na stabilisering geen hulp-/leervraag meer is, maar wel behoefte aan nazorg of andersom, dan kan dat uiteraard ook (een traject loop dan via de lichtoranje pijlen naar de blauwe of groene pijl). En wie weet zijn er straks wel hulpvragers die met 3 dossiers alle fasen doorlopen, van stabilisatie tot nazorg.

Tot slot zullen we in 2024 ook hulpvragers binnenkrijgen die met een schone lei vanuit de gemeentelijke schuldhulpverlening komen, maar nog wel graag een maatje als nazorg willen. Voor hen wordt meteen na de intake een nazorg traject gestart en een NAZ-dossier geopend (groene pijl).

Foto: Jasper (rechts) heeft een voorbereidende bespreking over nazorg met maatjes.

Met kleine werkgroepjes van coördinatoren en maatjes starten we in het 1e kwartaal van 2024 een proefperiode om te kijken hoe dit bevalt en proberen we ook criteria uit te werken voor de afsluiting van de ontwikkelingsfase en de nazorg. Bij een positief resultaat volgen later dit jaar alle andere dossiers.

Meedoen met nazorg Als de begeleiding van jouw hulpvrager op zijn einde loopt en er is behoefte aan een vorm van nazorg, dan kun je de komende maanden meedoen met de pilot. Neem daarvoor gerust contact op met Jasper van der Wulp (06-22057038, jaspervander.w@schuldhulpmaatjedenhaag.nl).

Jessika Kersting is SchuldHulpMaatje in Den Haag, maar woont nu een tijdje met haar man en twee van haar kinderen in Zweden. Ze blogt voor ons over haar leven daar.

Dit wordt mijn laatste blog voor SchuldHulpMaatje. Ik merk dat het lastig is om wat ik hier meemaak te verbinden aan het werk van SHM. Natuurlijk, ik woon in Zweden, maar ik woon zo afgelegen dat ik niet veel van meekrijg van de maatschappij en daarom kan ik ook niet echt zelf een oordeel vormen over het schuldenbeleid hier.

In deze laatste blog wil ik daarom terugblikken op het afgelopen half jaar en kijken in hoeverre mijn verwachtingen zijn uitgekomen.

Foto: Kerstboom uitzoeken in de tuin.

Kerstfilm

Een van de redenen waarom het ons leuk leek hier te wonen is om het wisselen van de seizoenen meer mee te maken. Dit is nog veel sterker het geval dan ik me voor had kunnen stellen. Al weken lijkt het alsof we in een kerstfilm leven. Het is koud, tussen de – 10 en – 15 graden, en er ligt een dik pak sneeuw en de bomen hangen vol ijskristallen. Omdat hier nauwelijks auto’s rijden blijft alles, inclusief de weg, prachtig wit. Als je hier elke dag bent vergeet je soms hoe mooi het is, maar wanneer we een paar dagen weg geweest zijn en we rijden onze berg op, is het onwerkelijk mooi.

Eenvoudig leven

Het eenvoudige leven met minder luxe voelt inmiddels heel natuurlijk. In ons kleine huisje van 55 m2, leven we op het moment vooral in de keuken. ’s Ochtends doen we de houtkachel aan, die tevens fornuis is. We maken daar havermout op en zetten water op voor de thee. Daarna brengen we de kinderen naar het dorp waar ze opgehaald worden door de schoolbus die hen naar hun school in een ander dorpje brengt. Rond drie uur zijn ze klaar op school en dan begint het al te schemeren. We kunnen dan vaak nog net even sleeën op onze heuvel, of schaatsen op ons meertje, voordat het om vier uur helemaal donker is.

Foto: We leven in de keuken. Ik kook op het houtfornuis, de kinderen pakken zelfgemaakte toffees in. Achter in de hoek staat de kerstboom.

Foto: Schaatsen op ons meertje.

Het is hier soms wat primitief, de pomp van de nieuwe waterput is helaas vaak bevroren, maar die van de oude waterput doet het nog wel, dus twee minuten douchen lukt nog steeds. Als we willen bellen of internetten, lopen we naar buiten op zoek naar een plekje met ontvangst, door de sneeuwval is het bereik wel steeds slechter.

Bibliotheek

De bibliotheek is de plek waar we wat langer kunnen internetten, ook downloaden we hier films op mijn telefoon voor onze vaste filmavond op vrijdag. Dan lig ik met mijn dochters op de bank en kijken we met z’n drieën naar een film op mijn telefoon. Andere avonden spelen we bordspellen, kletsen, dansen, en knutselen we (kerstversiering) of liggen we allemaal te lezen op de bank in de keuken (onder een dekentje met een kruikje). Mijn jongste dochter schrijft vaak in een schriftje aan haar boek. Uiteraard is de bibliotheek ook de plek waar we onze boeken lenen. Ik was gewend om informatie op internet op te zoeken, maar in de bibliotheek vond ik hele boeken over toch vrij specifieke onderwerpen waar ik op het moment in geïnteresseerd ben zoals:’ Hoe leer je je hond cantharellen zoeken’, ‘Hoe leg je een moestuin aan zonder te spitten’, ‘Wat kan je in het bos vinden om lekkere cocktails van te maken’ en ‘Hoe fermenteer je je compost’. Daarnaast ben ik Knausgård aan het lezen, dus ik kan nog wel even vooruit…

Ook het meer zelfvoorzienend zijn vinden we nog steeds erg leuk. Elke dag doen we onze zelf gemaakte jam op onze havermout, we eten crêpes met saus gemaakt van gedroogd eekhoorntjesbrood, maken hamburgers van elandvlees, moeten veel meer houthakken vanwege de vroege start van de winter en de kerstboom konden we in onze eigen tuin uitzoeken.

Verantwoordelijkheid

Wat natuurlijk niet echt werkt (hoewel ik het wel een beetje gehoopt had) is weglopen van je verantwoordelijkheden door heel afgelegen te gaan wonen. We hebben een aantal jaren geleden verschillende ecodorpjes ontwikkeld en gebouwd met in totaal bijna 60 woonhuizen. We hadden ons toen niet bedacht hoe lang daarna je nog verantwoordelijk bent voor problemen die optreden. En natuurlijk weten mensen ons, ook hier, gewoon te vinden. Dus dat moet toch allemaal netjes uitgezocht en afgehandeld worden, ondanks de buikpijn en de slapeloze nachten hierover.

Roedel wolven

Sommige dingen hier zijn nog een beetje wennen, zoals de roedel van 7 wolven die zich regelmatig op ons terrein bevindt. Volgens de buren vallen ze geen mensen aan (behalve die keer dan, twee jaar geleden in een dierentuin, toen een 24-jarige verzorgster werd gedood). Het is heel mooi om ze ’s avonds achter de schuur te horen huilen, maar ik vind het dan wel best eng om ons hondje uit te laten. Door dan hard te zingen hoop ik ze op afstand te houden.

Vaste telefoon

Er is eigenlijk weinig dat ik mis aan comfort. Een vaste telefoonlijn, zodat we binnen konden bellen (in plaats van bij – 15 buiten) zou soms wel fijn zijn (maar de vaste lijn is een aantal jaar geleden uit het dorp verwijderd). Onze kinderen van 9 en bijna 12 zijn ook helemaal gewend, spreken inmiddels vloeiend Zweeds en vinden ons leventje hier vooral erg gezellig. Ze hebben helemaal geen behoefte aan sociale media, en vinden het veel leuker om kaartjes naar vrienden en familie te schrijven en te ontvangen.

Aandacht

Dus net als in mijn eerste blog kan ik me nog steeds afvragen wat alle ontwikkelingen van de afgelopen eeuw nou eigenlijk aan toegevoegde waarde hebben opgeleverd. Veel dingen zijn door innovaties efficiënter en goedkoper geworden. Dat had in theorie kunnen leiden tot minder stress, meer tijd voor elkaar en minder armoede, maar heeft op een of ander manier vooral geleid tot veel meer spullen waar je niet noodzakelijk gelukkiger van wordt en een groot klimaatprobleem. Ik denk zelf dat streven naar optimale efficiëntie niet altijd iets goeds is. Langzaam en met aandacht is ook heel waardevol.

En dat is ook wat ik zo mooi vind aan de manier van werken van SchuldHulpMaatje. Niet zo snel mogelijk dingen fixen, maar menselijk contact bieden, zo lang als het nodig is, aan mensen die in een moeilijke fase van hun leven zitten.

Foto: Proost op een mooi 2024!

Ik wens jullie allemaal een hele fijne kerst (ik hoop dat jullie net als ik lekker door vers gevallen sneeuw mogen lopen) en veel goeds voor het nieuwe jaar! Vanaf september ’24 doe ik graag weer met jullie mee en hoop ik jullie weer te ontmoeten.

Over Rood is een organisatie die kleine ondernemers (meestal zzp’ers) met financiële problemen ondersteunt. Harm Teuben van Over Rood schreef al eens een Expertblog voor SchuldHulpMaatje over ZZP’ers met schulden. Over Rood is een landelijke organisatie met 14 vestigingen. Heb jij affiniteit met ondernemers en zou je graag kleine ondernemers willen begeleiden/ondersteunen en ze begeleiden naar een financieel gezonde toekomst?

Over Rood zoekt twee soorten vrijwilligers:

trajectmanagers die het hele traject begeleiden

vrijwilligers die zaken op financieel-administratief gebied oppakken

Vestiging Den Haag bestrijkt de regio Den Haag en omgeving.

Als je bij Over Rood aan de slag gaat krijg je een interne opleiding van drie dagen. Verder zorgen we voor goede begeleiding en leer je veel zaken in de praktijk.

Over Rood zoekt mensen die zich betrokken voelen bij ondernemers en empathie hebben voor de moeilijke situatie waar ondernemers vaak in verkeren.

Hieronder nog wat meer informatie over de twee vacatures: Trajectmanager Je begeleidt zzp’ers in het doorlopen van een traject binnen Over Rood. De doelstelling van ieder traject is dat de cliënt zelf aan de slag kan om zijn problemen op te lossen en te werken aan een financieel gezonde toekomst. Als trajectmanager deel je je kennis en ervaring met je cliënt en help je hem structuur en overzicht te krijgen. Je helpt lastige keuzes te maken. Je fungeert als sparringpartner. Brengt je kennis en kunde in en biedt een luisterend oor.

Gemiddeld zul je 5 tot 10 cliënten per jaar begeleiden met een tijdbesteding van minimaal 4 uur per week. Het betreft een onbetaalde functie, onkosten worden vergoed. Je rapporteert aan de vestigingsmanager.

Financieel administratief medewerker Als financieel administratief medewerker ondersteun je de cliënten van de trajectmanager om de administratie op orde te brengen. Je geeft deze ondernemers overzicht en inzicht in hun administratie en eventuele schulden. Waar nodig heb je contact met de boekhouder, schuldeisers, curatoren en/of de belastingdienst. Je hebt kennis van financiën, administraties en verschillende belastingsoorten voor ondernemers.

Mocht dit je interesse gewekt hebben dan kun je contact opnemen met Robert Vuisting (vestigingsmanager Den Haag) voor meer informatie en/of een afspraak. Dit kan op tel. no. 06-54 61 18 27 of via e-mail: robert@overrood.nl.

Foto: Jessika legt een moestuin aan en gebruikt daarvoor een bijzondere techniek.

Jessika Kersting is SchuldHulpMaatje in Den Haag, maar woont nu een tijdje met haar man en twee van haar kinderen in Zweden. Ze blogt voor ons over haar leven daar. In deze blog vraagt ze zichzelf af hoe de Zweedse schuldhulp is georganiseerd. Zijn er wellicht ook SchuldHulpMaatjes?

In mijn vorige blog ging ik uitgebreid in op hoe we hier, in ons kleine huisje in de “wildernis”, ons leven vorm aan het geven waren, eenvoudiger, meer zelfvoorzienend en geïnspireerd door hoe mensen vroeger dingen deden. Voor deze blog was ik van plan om me uitgebreid te verdiepen in de lokale schuldenproblemen en de aanpak daarvan. Daar is het echter nog niet helemaal van gekomen.

Wat ik niet echt beseft had, is hoe kort het seizoen is waarin je dingen voor elkaar kan krijgen. Inmiddels vriest het ’s nachts en binnenkort is de grond tot anderhalve meter diep hard bevroren. Het is dan niet mogelijk om in de grond te graven om bijvoorbeeld alle nieuwe fruitbomen te planten. Daarnaast is de berg waarop we wonen zo steil dat vrachtwagens door sneeuw en ijzel straks onmogelijk omhoog komen. Alle spullen die we nodig hebben om te bouwen en verbouwen hebben we dus voor die tijd nodig. We zijn dus hard bezig geweest om alles alvast in orde te maken voor het voorjaar en ook om de lange donkere winter zo aangenaam mogelijk door te komen.

In bad onder de sterrenhemel Eén van de dingen die ik als eerste aanschafte, toen we dit huisje kochten, was een hout gestookt bad voor buiten. Ik zag al helemaal voor me hoe we op een koude winteravond in het warme bad naar de sterrenhemel zouden zitten kijken. De put waar we ons water uit krijgen zou echter al leeg zijn na één bad. Sowieso zou er bij een warme zomer niet voldoende water in de put zijn voor ons gezin. Dus hebben we een nieuwe, veel diepere, put laten boren. Ook hadden we eigen riolering en waterzuivering bij ons huisje, dat echter niet meer voldeed aan de nieuwste eisen van de gemeente. Ook deze hebben we volledig laten vervangen. Het voelt wel fijn om op dit gebied nu helemaal zelfvoorzienend te zijn.

Energielasten Omdat we ons huis daarnaast verwarmen met hout uit ons bos, zijn onze vaste lasten hier heel laag. Onze energiekosten zijn zo’n 50 euro per maand, waarvan 30 euro vastrecht en 20 euro verbruikskosten zijn. Daarnaast bestaan onze enige vaste lasten uit de vuilnisdienst die eens per maand komt, dat is 5 euro per maand, want we doen actief aan afvalscheiding.

Gastenverblijf

Zelf zijn we vooral druk bezig geweest met de bouw van een gastenverblijf (we hebben ook drie kinderen in Den Haag die we wel heel graag willen zien), De keuken in het gastenhuisje is voor ons een plek waar we lekker de ruimte hebben om zelf ons eten te ma ken, zoals het malen van het elandvlees, koken van jam en bakken van brood. Ook zijn we bijna klaar met de bouw van een kas die we in het voorjaar gaan gebruiken om tomaten in te telen. Maar met een kacheltje erin zou het zomaar een heel fijn plekje tijdens de winter kunnen worden, waar we warm van het sneeuwlandschap om ons heen kunnen genieten.

Bedje van boomstammen

Voor de aanleg van de moestuinen stuitten we op een techniek die blijkbaar voor de mechanische landbouw bestond. In plaats van te graven in de grond bouw je een bed op dat bestaat uit boomstammen, takken, bladeren, gras en mest. De rottende stokken zouden er straks voor moeten zorgen dat het bed vochtig blijft en de overige materialen voedden de groenten. We gaan komende zomer zien of het werkt. Het was vooral ook een heel leuk project om te doen. In plaats van uren te lopen spitten in de stenige grond, huppelde ik rond, op ons vier hectare grote terrein, op zoek naar geschikte materialen. De buurman had net de schapenstal uitgemest dus daar mochten we ook zoveel van halen als we wilden.

Tussen het werken door genieten

De dochter van Jessika helpt mee met het verzamelen van bladeren voor de moestuin.

Schapenmest als toplaag voor de moestuin en rechts op de achtergrond het nieuwe gastenhuisje.

Onze boerderij Ergens eind jaren vijftig is men gestopt met boeren op onze boerderij. Alles uit die tijd stond nog opgeslagen in de drie grote schuren die we hebben. De hokken voor de varkens, de koeien en het paard staan erbij alsof er gisteren nog dieren woonden. Omdat we zelf ook een beetje opslagruimte nodig hebben zijn we begonnen met opruimen. Al is het erg moeilijk om dingen weg te gooien. Heel veel dingen zijn zelf gemaakt, al weten we vaak niet waarvoor het dient. Alles is of van hout of van ijzer (plastic zou veel makkelijker zijn om weg te gooien). Soms zet je iets opzij, bijvoorbeeld de wagen voor de os, maar al snel denk ik dan “hoe leuk zou het zijn met een os” en zet ik het weer terug. Nu hebben we bedacht dat we een schuur inrichten als een soort museum en de spullen uit de andere schuren daarnaar toebrengen. We hopen dat onze buren dan uitleg kunnen geven wat het allemaal is. Bovendien, je weet nooit, misschien komt er ooit een tijd dat die ossenwagen enorm van pas komt.

Schuldhulp Dus druk bezig geweest met ons nieuwe leven, maar weinig met schuldhulp. Wat niet echt hielp bij het onderzoek naar de lokale schuldenproblematiek is dat we geen internet hebben en ik dus niet zomaar iets kan opzoeken. Maar ik heb vandaag in de bibliotheek toch al wat informatie verzameld.

Net als in Nederland is in Zweden schuldhulpverlening een wettelijk taak van gemeenten. Schuldhulpverleners zijn daarom in dienst van gemeenten. Sommige gemeenten hebben daarnaast ook budgetcoaches in dienst.

De gemeente waar ons dorpje deel van uitmaakt heeft het hoogste aantal personen met problematische schulden in Zweden, ruim 9 % heeft te maken met deurwaarders (in de sommige andere gemeentes is dit minder dan 1 %). Op de site van de gemeente lijkt er echter wel sprake van laagdrempelige hulp. Er is een contactpersoon voor budget- en schuldenadvies. Ze bieden, volgens de tekst op de site, hulp tot zelfhulp. Dit houdt onder andere in: samen de inkomsten en uitgaven bekijken en daar samen een budget voor maken, en oplossingen zoeken voor de schuldensituatie. Dit gaat via persoonlijk contact en de inzet van de hulpvrager is hierbij van groot belang. Dit lijkt dus best wel op wat wij bij SchuldHulpMaatje doen.

Zijn er ook Zweedse SchuldHulpMaatjes?

Om terug te komen op de beginvraag van dit blog: zijn er in Zweden ook SchuldHulpMaatjes? Ik ben ze nog niet tegengekomen! Zweden is anders georganiseerd dan Nederland. Mannen en vrouwen werken fulltime en betalen relatief veel belasting, zodat de overheid veel taken op zich kan nemen. Vrijwilligerswerk is absoluut niet even uitgebreid als in Nederland. Mogelijk gebeurt er iets vanuit de kerk.

Ik ga de komende tijd kijken of ik contact kan leggen om hier meer over te weten te komen en kom daar dan in een volgend blog op terug. Ook ga ik kijken wat er daarnaast aan particuliere hulp bestaat.

Ieder jaar rond november presenteren we het jaarplan voor het komend jaar. Hoeveel mensen verwachten we te helpen in 2024? Welke projecten gaan we opzetten? Wat zijn verder belangrijke speerpunten in het nieuwe jaar. In dit artikel neem ik je mee in de prioriteiten voor het komend jaar. Het volledige jaarplan is te downloaden op onze website.

Hoeveel mensen verwachten we te begeleiden in 2024?

De afgelopen jaren zien we een groei in het aantal hulpvragers dat we op jaarbasis begeleiden. Dat zou deels te maken kunnen hebben met de huidige economische situatie (de boodschappen worden duurder, de energierekening gaat omhoog) maar ook vanwege onze eigen zichtbaarheid in de stad (heb je onze tram al gezien? ●😊) en vanwege het groeiende aantal hulpvragers in wijken waar we gevestigd zijn met een wijkteam.

Doel 2023

Verwachting 2023

Doel 2024

Lopende trajecten uit voorgaande jaren

250

Verwachte nieuwe trajecten

150

210 (+60)

225

Totaal aantal trajecten

375

440 (+65)

475

Verwacht aantal trajecten afgerond

150

175 (+25)

200

Waarvan succesvol afgerond

115

140 (+20)

150

Voorafgaand aan 2023 hebben we onszelf een doel gesteld (“doel 2023”). Inmiddels kunnen we op basis van onze monitoring een realistische verwachting maken voor het einde van 2023 (“verwachting 2023”) en op basis daarvan stellen we de doelen voor 2024 (“doel 2024”).

De verwachting is dus dat we maar liefst in totaal 475 mensen met schulden gaan begeleiden volgend jaar. Dat is een ambitieuze doelstelling. We mogen er best trots op zijn, dat we naar verwachting eind dit jaar al 440 mensen in totaal hebben begeleid met hun schulden!

Welke trainingen zijn er in 2024?

In 2024 zullen we vier keer de basisopleiding organiseren voor aankomende SchuldHulpMaatjes. Dat hebben we ook in 2021 en in 2022 gedaan. Daarnaast zullen we 1 opleiding organiseren voor nieuwe vrijwilligers voor MoneyFit (SchuldHulpMaatje Jong). Ook organiseren we een aantal maanden na elke basisopleiding een terugkomdag, zodat we beginnende maatjes kunnen helpen met vragen.

Uiteraard gaan we in 2024 door met de training Motiverende Gespreksvoering (met dank aan Brigit Verbeek en Mies van der Ven), de training Psychische Kwetsbaarheid (met dank aan Stichting Kompassie) en de training Laaggeletterdheid (door trainingsbureau Hetsen & Visschers). We zullen de frequentie van deze trainingen verlagen. Bovenstaande trainingen zullen eenmaal worden georganiseerd in 2024. Dit doen we om meer ruimte te maken voor de intervisie binnen de wijkteams.

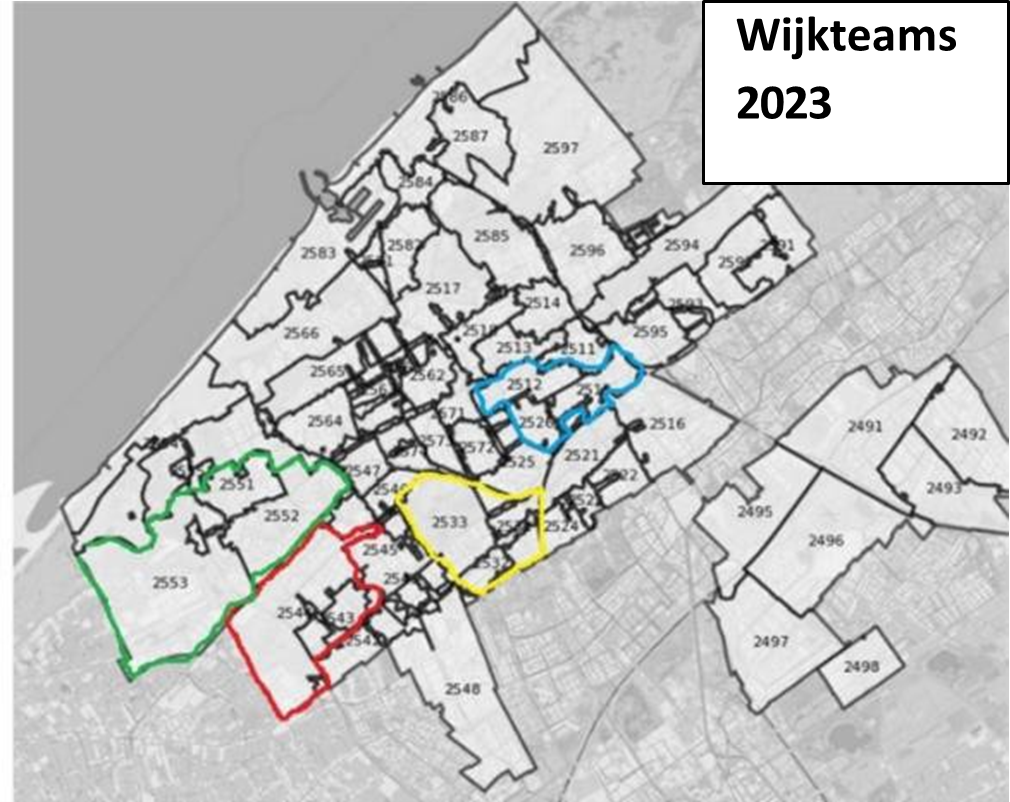

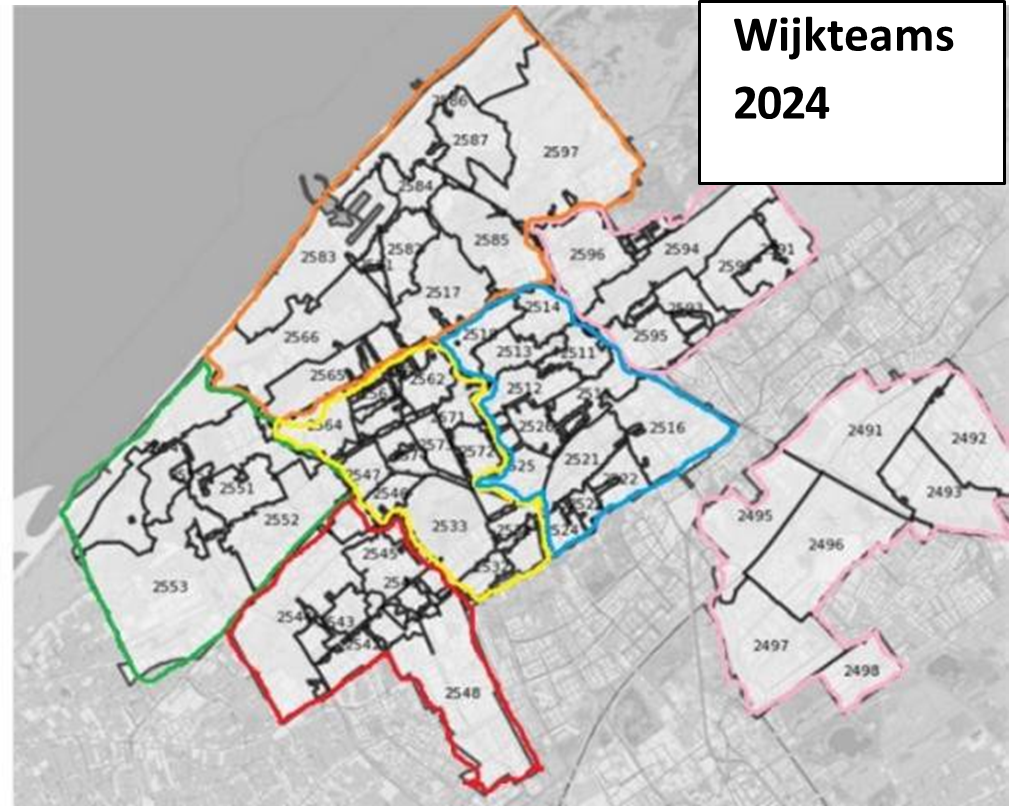

De wijkgerichte aanpak

We hebben inmiddels vier wijkteams (Centrum, Bouwlust, Loosduinen, Moerwijk). Deze wijkteams worden in 2024 een beetje vergroot qua postcodegebied. Daarnaast zullen we twee nieuwe teams oprichten: wijkteam Scheveningen en een team dat hulpvragers begeleidt in de overige postcodegebieden van Den Haag. Per eind 2024 zijnwe allemaal ingedeeld in teams. En binnen deze teams wordt driemaal per jaar een intervisie georganiseerd.

Deze intervisies worden georganiseerd door Shari van Hout. Tijdens de intervisiebijeenkomsten worden casussen ingebracht en wisselen we kennis uit. Wil je meer wetenover de wijk- en teamgerichte aanpak? Neem dan vooral contact op met Heleen Rijkens (heleenrijkens@gmail.com), die als projectleider betrokken is.

Wijkteam

Gebied

Groen

Loosduinen & Kijkduin

Rood

Bouwlust & Wateringseveld

Geel

Moerwijk & Transvaal

Blauw

Centrum / Schilderswijk & Zeeheldenkwartier

Oranje

Scheveningen

Roze

Overige wijken (Haagse Hout, Ypenburg en Nootdorp)

Met hoeveel vrijwilligers zijn we eigenlijk?

In de afgelopen twee jaar zien we dat we nog een klein beetje groeien. We hebben op dit moment 201 vrijwilligers. Per jaar leiden we ongeveer 45 tot 50 vrijwilligers op en vertrekken er 35 tot 40 vrijwilligers. Een kleine groei dus.

Het bijzondere aan onze organisatie is de grote hoeveelheid vrijwilligers die meehelpt met staftaken. Naast de vrijwilligers die mensen met schulden begeleiden, hebben we een hele grote groep vrijwilligers die zich op andere manieren inzetten.

We hebben vrijwilligers die:

Ondersteunen bij de opleidingsadministratie

Intakes afnemen bij nieuwe hulpvragers

Helpen met interessante artikelen in deze nieuwsbrief

Vragen beantwoorden over IT-zaken

Als coördinator maatjes ondersteunen

Vanuit de klankbordgroep Psychische Kwetsbaarheid vrijwilligers helpen

Meehelpen met open dagen of met het aanvragen van subsidies

En tenslotte hebben we sinds kort ook een jubileumcommissie, die alvast nadenkt over onze jubileumviering in 2024.

Voor het komende jaar is de ambitie om de gestage groei door te zetten naar 210 vrijwilligers. We zijn dus altijd op zoek naar nieuwe vrijwilligers. Dus moedig vooral je vrienden en familie aan om ook maatje te worden. Wat betreft het kantoor, verwachten we in 2024 dezelfde bezetting (1 directeur en 2 vrijwilligerscoördinatoren). Daarnaast hebben we in 2024 een projectleider voor het wijkgericht werken (Heleen Rijkens) en wordt ons communicatieteam ondersteund door Hilde van Leenen.

Hoe verbeteren we onze begeleiding?

Ook in 2024 blijven we onderzoeken hoe we onze begeleiding richting hulpvragers kunnen verbeteren. We zien dat het werk van een SchuldHulpMaatje complex is en dat we doorlopend onszelf de spiegel moeten voorhouden om onze begeleiding te verbeteren.

Door middel van vragenlijsten die worden ingevuld bij het afronden van hulpvragertrajecten geven jullie belangrijke input over hoe we het als organisatie beter kunnen doen om je beter uit te rusten als SchuldHulpMaatje.

Daarnaast zullen we ook in het nieuwe jaar een aantal keren SchuldHulpMaatjes uitnodigen voor een interview bij trajecten die vroegtijdig zijn afgerond. Dit jaar merken we dat we daar veel van leren. Zo is bijvoorbeeld naar voren gekomen dat we SchuldHulpMaatjes beter kunnen helpen bij multi-probleemtrajecten door sneller op zoek te gaan naar GGZ-organisaties die de hulpvrager kunnen helpen met psychische problematiek (zodat dit niet op het bordje komt van het maatje!).

Tenslotte zullen we ook in 2024 een spiegelgesprek organiseren. We hebben dit jaar vier hulpvragers die een traject hebben afgerond uitgenodigd voor een groepsgesprek. Dit groepsgesprek werd geleid door een interviewer die buiten de organisatie staat. Het doel is om te leren van onze doelgroep: wat ging er goed tijdens de begeleiding en wat kunnen we verbeteren? Uit dit gesprek is bijvoorbeeld naar voren gekomen dat de hulpvragers behoefte hadden aan een ‘terugkomdag’ waarin ze een tijdje na het afronden van het traject weer de gelegenheid hebben om te vertellen hoe het gaat en om geholpen te worden met vragen.

Tot slot

Heb jij nog vragen over het jaarplan? Stuur me gerust een mailtje, Elmar Hommes.

Veel aandacht voor schuldproblematiek in verkiezingsprogramma’s

Geplaatst op 15 november 2023

Het moet heel raar lopen willen er in de komende kabinetsperiode geen besluiten vallen over een verdere verhoging van het wettelijk minimumloon en over een (geleidelijke) afschaffing en

vervanging van het toeslagenstelsel. Dit blijkt uit een inventarisatie van de verkiezingsprogramma’s van tien politieke partijen waarvoor op 22 november de stembussen open gaan. Vrijwel al deze

partijen hebben een, vaak uitvoerige, paragraaf in hun programma’s opgenomen over de

schuldenproblematiek met soms verrassende voornemens. Twee partijen (ChristenUnie en CDA) onderstrepen het belang van vrijwilligersorganisaties in de schuldhulp en noemen daarbij

SchuldHulpMaatje bij naam.

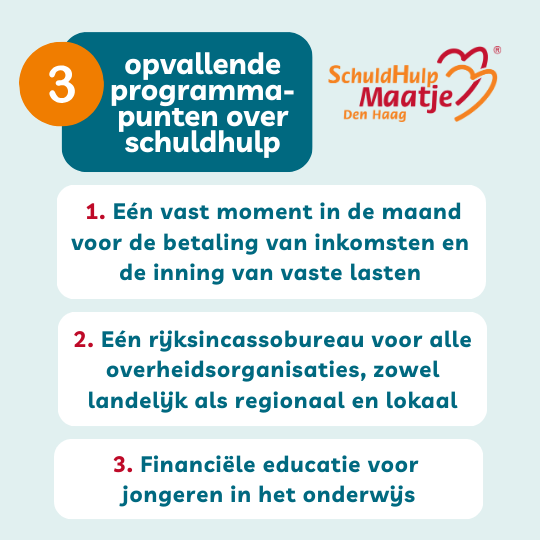

Verrassende voornemens

Déze voornemens komen we relatief vaak tegen in de verkiezingsprogramma’s:

Eén vast moment in de maand voor de betaling van inkomsten en de inning van vaste lasten

Een rem op (soms een geheel of gedeeltelijk verbod van) de verkoop van consumentenproducten op afbetaling

Een verbod op of beperking van het doorverkopen van schulden

Vereenvoudiging, toegankelijker maken en harmonisering van armoederegelingen

Aanpakken van de “schuldenindustrie”: strengere regels voor de partijen die rente, kosten en boetes bij schulden als hun verdienmodel hebben, zoals incassobureaus, deurwaarders en

verstrekkers van consumptief en -afbetalingskrediet

Eén rijksincassobureau voor alle overheidsorganisaties, zowel landelijk als regionaal en lokaal

Ook alle geledingen van de overheid moeten zich matigen en zich socialer opstellen bij het innen van vorderingen

Verbetering van de kwaliteit, de toegankelijkheid en de armslag van de schuldhulpverlening

Financiële educatie voor jongeren in het onderwijs

Wat staat er over schuldhulpverlening in de verkiezingsprogramma’s?

Als de manier waarop schuldhulpverlening geregeld zou moeten worden voor jou van belang is, is het goed om dit te weten. Dit zijn de belangrijkste punten uit de schuldenparagrafen in de

verkiezingsprogramma’s van de tien politieke partijen (op alfabet):

BBB

BBB wil een rem op de schuldenindustrie waarin bedrijven geld verdienen aan de schulden van mensen die al in de problemen zitten. Het doorverkopen van vorderingen van burgers wordt

verboden en het recht van dagvaarding door incassobureaus wordt beperkt. Onderzoek naar

geregistreerde schuldhulpregeling met als doel voorkomen dat mensen in geldnood nog verder in de problemen komen door nog verder oplopende schulden. “We zetten ook in op duidelijke

voorlichting om beter met geld om te gaan.”

ChristenUnie

Strengere regels voor afbetalingsdiensten en op termijn een verbod. Vroegsignalering van schulden door de vastelastenpartijen moet verder ontwikkeld worden. Gemeenten moeten daarvoor meer instrumenten krijgen. Geen wanbetalersregeling Zorgverzekeringswet meer. Maximale kredietrente tot 3% boven de kapitaalmarktrente. Doorverkoop van schulden aanpakken.

Financiële educatie op middelbare scholen. Een einde aan de incasso-industrie van incassobureaus, deurwaarders en schuldopkopers. De deurwaarder krijgt een zorg- en meldplicht. Een sociaal tarief voor deurwaarders en een plafond voor incassokosten. Er komt een krediettaks waarbij de

kredietverstrekker een deel van het verleende bedrag moet afdragen aan een preventie-

/schuldenfonds.

Er komt één Rijksincasso die alle overheidsvorderingen gezamenlijk beheert en int. Er wordt altijd de mogelijkheid aangeboden tot een termijnbetaling. Voor veel mensen is de drempel naar de

schuldhulpverlening van de gemeente te hoog. De rol van vrijwilligers moet beter worden

verankerd in het schuldhulpverleningsbeleid. Voor veel mensen met schulden is de drempel naar

vrijwilligersorganisaties, zoals Schuldhulpmaatje, kleiner. Schuldhulpmaatjes worden vaker ingezet om naast iemand met schulden te staan en deze gedurende het hele traject te begeleiden. Maar het mag geen wegschuiven worden naar de vrijwilliger. De rolverdeling moet vast komen te liggen

binnen een plan van aanpak, zodat iedereen weet wat hij kan verwachten en de professional verantwoordelijk blijft.

Geen voorkeurspositie voor de overheid. Overheidsorganisaties, waaronder de Belastingdienst, zijn de grootste schuldeisers en ook vaak zelf een sta-in-de-weg bij het oplossen van schulden. Door

normalisering van hun positie is een schuldenregeling eerder mogelijk. Saneringskredieten moeten vaker worden ingezet in schuldsanering. Gemeenten mogen geen schuldenregeling aanbieden

onder het Vrij te laten bedrag. Verkort de maximale termijn om tot minnelijke schuldregeling te

komen. Deze fase zou niet langer mogen duren dan 6 maanden. Nazorg krijgt een betere wettelijke verankering in de Wet gemeentelijke schuldhulpverlening.

CDA

Meer en beter gerichte ondersteuning nodig voor mensen die dreigen in de problemen te komen of daar al in zitten. Een wirwar aan goede initiatieven en regelingen voor advies en hulp bij financiële zaken maakt het voor veel burgers complex om de juiste hulp te vinden. Het CDA is voorstander

van een nieuw lokaal georganiseerd loket voor informatie, advies en hulp bij financiële zaken. Dit loket biedt zowel hulp aan mensen met schulden als hulp aan minima en middeninkomens die

advies zoeken bij het regelen van geldzaken. Het loket kan de schakel vormen tussen alle bestaande initiatieven en begeleid mensen naar de juiste regelingen.

Bestrijden van de schuldenindustrie. Het moet makkelijker worden voor mensen die in de schulden zitten om eerder de stap te zetten naar hulp. Om hulp vragen wordt makkelijker als de overheid leert samenwerken met maatschappelijke organisaties die gezinnen helpen uit de schulden te komen,

zoals schuldhulpmaatjes en de diaconie van de kerk.

Het ondersteunen van mensen met schulden wordt niet meer overgelaten aan de markt.

Schuldhulpverlening is een taak van publieke of maatschappelijke organisaties. Het verdienmodel achter de schuldenindustrie wordt aangepakt. Boetes bij te laat betalen worden beperkt en

woekerrentes verboden. Fintech-aanbieders van uitgesteld betalen en gokaanbieders die de veroorzakers zijn van veel schulden, worden zwaarder gereguleerd en belast.

Het aanvragen van inkomensregelingen wordt eenvoudiger en voorspelbaarder. Waarbij wordt

uitgegaan van vertrouwen zonder zware en kostbare, maar steekproefsgewijze controles. Samen met het bedrijfsleven werken aan het bewustzijn om schulden tijdig te signaleren en samen met sociale diensten en maatschappelijke organisaties passende hulp te organiseren. Gemeenten moeten de

ruimte hebben om alle schulden van gezinnen en andere huishoudens over te nemen zodat een huishouden nog maar één schuldeiser heeft en er een overzichtelijke situatie overblijft.

D66

Armoederegelingen moeten toegankelijk en begrijpelijk zijn voor mensen en zo min mogelijk

papierwerk vragen. De groep mensen die niet gebruikt waar zij wel recht op hebben, is nog steeds te groot. Mensen kunnen met terugwerkende kracht gebruikmaken van armoederegelingen. Elke

gemeente moet in ieder geval een minimum aan armoederegelingen bieden, zodat iedereen recht heeft op voldoende hulp.

Uitkeringen en toeslagen op een vast moment uitbetalen en incasso’s zoveel mogelijk op een vast moment afschrijven, zodat mensen een goed overzicht van hun inkomen en lasten hebben.

Menswaardige en zo efficiënt mogelijke hulp bij financiële nood, onder meer via het kwijtschelden of opkopen van een schuld, kan ervoor zorgen dat het niet van kwaad naar erger gaat in een gezin. Online bestellen op afbetaling (Buy Now, Pay Later-diensten) wordt beter gereguleerd en

doorlopende leningen voor luxegoederen worden ontmoedigd. Er komt ook een zorgplicht bij de schuldeiser als hieruit schulden ontstaan. “We zetten in op financiële geletterdheid bij jongeren, als een belangrijk instrument om schulden tegen te gaan. Financiële begeleiding moet beschikbaar zijn bij ingrijpende gebeurtenissen (zoals op jezelf gaan wonen) en er wordt nog meer ingezet op

vroegsignalering.”

Kredietregistratie wordt een wettelijke taak met publieke waarborgen. Na het doorlopen van het wettelijke of het minnelijke schuldsaneringstraject, komt de registratie in het BKR automatisch te vervallen, zodat schulden je niet blijven achtervolgen. Schuldhulpverlening moet breder

toegankelijk worden, ook voor ondernemers en mensen met beginnende schulden. Daarnaast moeten mensen met een hoger inkomen of een koophuis ook toegang hebben tot

schuldhulpverlening. Schuldhulpverlening moet mensen weer perspectief geven met één traject, één plan en één regisseur.

Er komt een keurmerk voor bewindvoerders en het samenvoegen van het minnelijke- en wettelijke schuldhulptraject wordt doorgezet. Er wordt alleen getoetst door de rechter als dat strikt

noodzakelijk is. De ‘pauzeknop’ waarmee mensen met schulden een aflossingspauze kunnen krijgen van twee maanden per jaar, wordt wettelijk verankerd. Werken met saneringskredieten wordt de standaard bij alle schuldregelingen. Bij schulden bij de overheid moet er meer oog komen voor

voldoende leefgeld bij betalingsregelingen.

FvD

Voorkomen van problematische schuldenlasten bij mensen in armoede. “Wij zijn voor

zelfredzaamheid, maar ook voor het voorkómen van een problematische schuldenlast bij mensen in armoede of een (zeer) beperkt inkomen. Wanneer mensen in de bijstand niet zelfredzaam zijn, is

broninhouding van woninglasten, nutsvoorzieningen en de zorgverzekering een optie. Er moet een betere koppeling zijn tussen inkomsten, kredietwaardigheid en schuld om te zorgen dat schulden

niet eeuwig kunnen oplopen door woekerrentes of boetebedingen.”

GL/PvdA

De ondergrens bij gemeentelijke armoederegelingen wordt gelijkgetrokken door het hele land.

Ingezet wordt verder op gemeentelijke loketten waar mensen in één keer overzicht krijgen waar zij recht op hebben en waar zij alle regelingen in één keer en met één formulier kunnen aanvragen.

Vast betalings- en incassomoment voor alle uitkeringen, toeslagen en andere

inkomensondersteuning evenals voor zorgpremie, lokale lasten, sociale huren, verzekeringen, energie, water en betalingsregelingen bij de Rijksincassodienst.

Consumentenkredieten en woekerrentes aan banden. Afbetalingsconstructies worden in de winkel verboden en elders flink beperkt. Meer aandacht voor financiële educatie op scholen.

Stop op handel in schulden door incassobureaus. Verlagen maximale incassokosten en rente op

krediet. Deurwaarders in overheidsdienst en één deurwaarder per regio. Deurwaarders krijgen een wettelijke taak om schulden te helpen voorkomen en worden verplicht om melding te maken bij de gemeentelijke schuldhulp.

Overheidsinstanties stoppen met excessieve boetes op wanbetaling, en er komt één

Rijksincassodienst die betalingen int voor de Belastingdienst, het UWV, SVB, DUO, het CAK, CJIB, waterschappen en gemeenten. Er komt één portaal voor alle openstaande boetes, schulden,

heffingen en dagvaardingen. Zorgverzekeraars dragen klanten met een betaalachterstand niet langer over naar het CAK, maar aan de gemeente.

Schuldhulpverlening alleen door partijen zonder winstoogmerk. Financiering van bewindvoering uit algemene middelen.

Landelijke pauzeknop inning nieuwe schulden zodra je hulp vraagt. Bij acceptatie schuldhulp vervalt beslag op loon, goederen of uitkering. Iedereen die onder het sociaal minimum dreigt te komen door schulden, krijgt automatisch recht op een betalingsregeling. Meer ruimte om

betalingsregelingen af te dwingen bij schuldeisers.

Verhoging beslagvrije voet tot het sociaal minimum en hulp met afbetaling problematische

schulden. Landelijke richtlijnen en meer geld voor nazorg. Een commissie gaat de mogelijkheid voor een generaal pardon onderzoeken. Huisuitzettingen mogen alleen nog bij criminele activiteiten en niet meer wegens betaalachterstanden. Het afsluiten van gas, water en licht wordt verboden.

Lastenverlichting voor jongeren met studieschuld.

NSC

Steeds meer mensen kampen door dalende inkomsten, prijsstijgingen en betalingsachterstanden met problematische schulden. Door boetes en incassokosten belanden veel mensen in een

‘schuldenfuik’. Er is veel geld en aandacht beschikbaar voor deze problemen, maar de resultaten blijven achter. NSC streeft naar een significante daling van het aantal huishoudens met

problematische schulden op korte termijn en naar een halvering van deze groep in 2030. Kopen op krediet wordt ontmoedigd door betere voorlichting via overheidscampagnes en door strengere

regelgeving voor kopen op afbetaling. De wettelijke normen voor de maximale rente en maximale incassokosten worden fors aangescherpt, zodat kleine schulden niet kunnen oplopen tot enorme

onbetaalbare schulden.

Werkgevers die te maken krijgen met loonbeslagen en die hun werknemers met problematische schulden willen helpen, krijgen meer armslag. Er komen duidelijke regels voor wanneer hulp niet

als belastbaar loon beschouwd wordt. Hierbij kan worden gedacht aan budgetcoaching en juridische hulp. De overheid en semipublieke organisaties zijn grote schuldeisers, maar de afhandeling van schulden, betalingsregelingen en incasso vindt versnipperd plaats. Overheidsorganisaties zorgen ervoor dat mensen op één plek hun schuld afbetalen. De Belastingdienst en andere organisaties

houden zich aan de beslagvrije voet, het absolute minimum dat iemand nodig heeft om te kunnen leven. Samen met gemeenten is te bezien hoe het bereik en de effectiviteit van de

schuldhulpverlening kan worden verbeterd.

PVV

Steeds meer mensen, werkend en niet-werkend, van minima tot modaal, krijgen de eindjes niet meer aan elkaar geknoopt. De PVV zet in op een forse lastenverlaging.

SP

“Met een landelijk aanvalsplan gaan we armoede en schulden bestrijden en ook voorkomen. Armoede onder kinderen moet zo snel mogelijk worden uitgebannen.” Mensen met schulden worden voortaan beter geholpen, door goede en toegankelijke schuldhulpverlening en met één herkenbaar verwijsloket. Incassobureaus die zich misdragen verliezen hun vergunning.

Deurwaarders en bewindvoerders mogen niet langer commercieel zijn, dit wordt een publieke taak. De maximale rente op kredieten wordt verlaagd.

VVD

Iedereen met schulden moet perspectief houden op een oplossing. Het doorverkopen van schulden als verdienmodel wordt tegengegaan. ‘Buy Now, Pay Later’-constructies worden streng

gereguleerd. Dit wordt voor minderjarigen of bij grote bedragen verboden. “We verlagen de maximaal toegestane boetes bij het missen van een betaling. En we verplichten het vooraf actief

attenderen van gebruikers over de kosten en rentes. Het niet-gebruik van sociale regelingen is veel te hoog. Dat pakken we aan. Het kan bijvoorbeeld niet zo zijn dat iemand in armoede leeft omdat sociale diensten geen contact mogen opnemen.”

Bij geldproblemen moet er snel hulp komen. “Daarom zetten wij in op vroeg signaleren van

schulden. We willen werkgevers en gemeenten helpen om beginnende schuldenproblematiek sneller op te sporen en dit effectief op te pakken voor de situatie escaleert.”

Laagdrempelige ingang naar de schulphulpverlening. Gemeentes moeten in gesprek gaan met mensen die hun brieven niet beantwoorden en structurele betalingsachterstanden hebben. Ook moet

er een meldplicht bij de gemeente zijn voor aanbieders van vaste lasten als rekeningen structureel niet betaald worden.

Het armoede- en schuldenbeleid van gemeenten moet gericht zijn op het zo snel mogelijk ontzorgen van mensen met problematische geldzorgen. Wij willen dat professionals zo vroeg mogelijk

meehelpen om orde op zaken te stellen en zo nodig overgaan op schuldhulpverlening.

Na een schuldhulpverleningstraject is de kans op terugval groot. “We willen dat mensen weerbaar gemaakt worden tegen terugkerende armoede. Gemeenten moeten deze doelgroep extra goed in de gaten houden en contact onderhouden om de geldsituatie bespreekbaar te houden. Daarom zetten wij in op vroegsignaleren van schulden. We willen werkgevers en gemeenten helpen om

beginnende schuldenproblematiek sneller op te sporen en effectief op te pakken.”

Wethouder Mariëlle Vavier (Armoede) was gisteravond aanwezig bij de feestelijke uitreiking van de certificaten en oorkondes aan vrijwilligers van SchuldHulpMaatje. Dit gebeurde op de derde maatjesavond van dit jaar in Theater in de Steeg.

Wethouder Mariëlle Vavier (Armoede)

Van de elf nieuwe maatjes konden er vijf aanwezig zijn om hun certificaat in ontvangst te nemen. Zij hebben hun driedaagse basistraining afgerond, waardoor ze zich nu officieel maatje mogen noemen.

Nieuwe maatjes

Maar liefst vijftien vrijwilligers die vijf jaar en langer actief zijn, ontvingen daarna hun herdenkingsspeldje en oorkonde.

Vijftien vrijwilligers die vijf jaar en langer actief zijn

Mariëlle Vavier prees in haar speech het werk van SchuldHulpMaatje. Ook wenste ze de nieuwe maatjes succes en sprak ze haar grote waardering uit voor de vrijwilligers die zich al vijf jaar en langer als maatje inzetten.

SchuldHulpMaatje biedt met behulp van gecertificeerde vrijwilligers begeleiding en ondersteuning aan mensen met financiële problemen. “Mensen met financiële problemen willen we in een zo vroeg mogelijk stadium bereiken. Dat voorkomt dat schulden onnodig oplopen en dat voorkomt ook een hoop financiële stress. We werken landelijk in 155 verschillende gemeenten, waarvan de Haagse afdeling met ruim 200 maatjes een van de grootste is”, aldus Elmar Hommes, directeur van SchuldHulpMaatje Den Haag.

Na een gezamenlijke maaltijd begon de avond met een lezing van prof. dr. Wilco van Dijk. Hij is hoogleraar Economische Psychologie en directeur van het Kenniscentrum Psychologie en Economisch Gedrag in Leiden. Hij ging in op de verschillende effecten van financiële stress. Hij noemde bijvoorbeeld verlies van controle, vermijdingsgedrag en vermindering van mentaal welzijn en legde uit hoe de maatjes hun hulpvragers hierbij kunnen ondersteunen. Maatjes kunnen zijn presentatie terugvinden op Basecamp.

De avond werd afgesloten met een borrel waar het succes van SchuldHulpMaatje nog eens extra werd gevierd.

Nu zij officieel zijn beëdigd, gaan de maatjes binnenkort aan de slag met hun eerste hulpvragers. Hommes: “Sinds 2014 zetten we ons in om Hagenaars met schulden te helpen. Vrijwillig en voor iedereen die dat nodig heeft. We zijn altijd op zoek naar vrijwilligers.” Wil jij ook helpen om stadsgenoten weer hoop te geven?

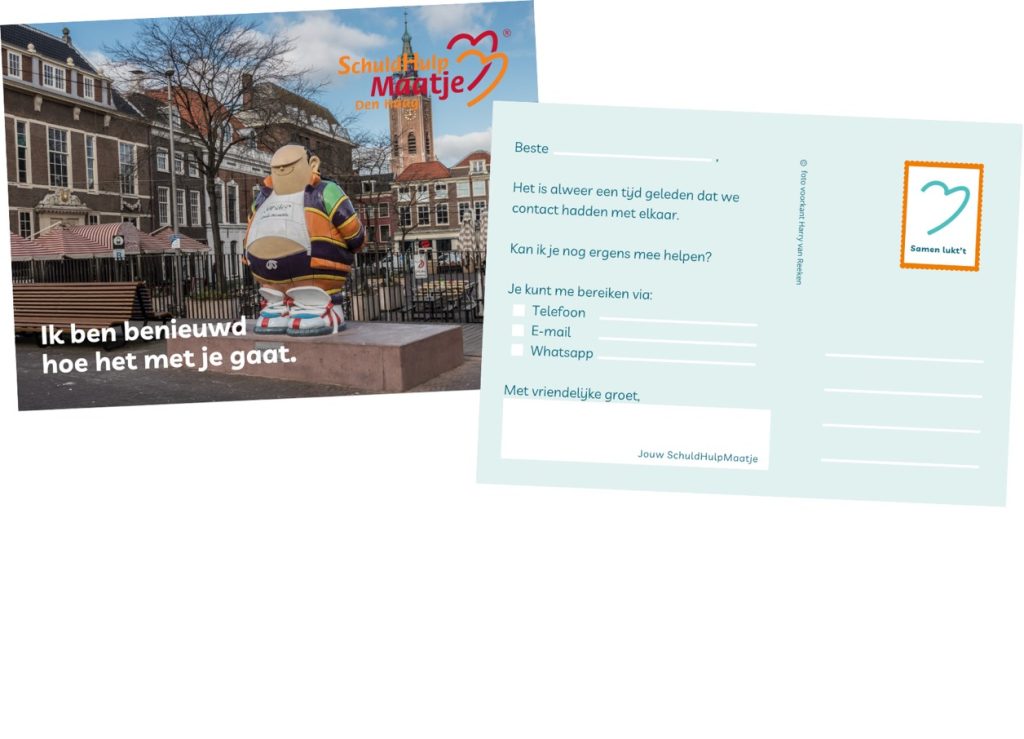

Soms lukt het maatjes niet meer om contact te krijgen met een hulpvrager die in een schuldhulptraject zit. Er zijn nu kaarten beschikbaar om bij hulpvragers in de brievenbus te doen als ze niet meer reageren via de mail of telefoon.

Maatjes kunnen zelf hun gegevens aan de achterkant noteren en hun naam als afzender toevoegen. Vervolgens kun je het kaartje in de brievenbus doen bij de hulpvrager, of versturen per post.

Het vertrouwde gezicht van Haagse Harry siert de voorkant van de kaart. Harry van Reeken maakte deze leuke foto van het standbeeld van de bekende Haagse stripheld op de Grote Markt.

Onze nieuwsbrief komt zeven keer per jaar uit. De nieuwsbrief is in de eerste plaats gemaakt voor onze vrijwilligers, maar we delen onze artikelen graag met iedereen die geïnteresseerd is.